Az egyik kritérium, amiért egy cégeladás kudarcot vall, az az eladói oldal túlzó árkérése. A vevő és az eladó elképzelései a vállalat értékéről tehát nagymértékben eltérnek egymástól.

Az ok ritkán a vállalat helytelen értékelése. Sokkal inkább az, hogy a vállalat érzelmi értékét a tulajdonos olyan magasnak érzékeli, hogy azt pénzben kifejezve is ugyanolyan magasnak minősíti. A vevői oldal azonban általában teljesen másképp tekint a vállalatra. Talán azt mondaná, hogy racionálisabban. A vevői oldalon azonban az érzelmi tényezők is nagy szerepet játszanak. A legtöbb esetben a biztonság iránti kifejezett igényről van szó. Ezért a leendő vevő elvileg csak egy dologra kíváncsi: Mennyire fenntartható módon tud a vállalat hozzáadott értéket teremteni a célcsoportja számára?

Alapvető webinárium bemutatta: Nils Koerber

Vállalatértékesítés (M&A) kockázat és értékvesztés nélkül

Csak ha el tudja hitetni a leendő vevővel, hogy a kérdésre adott válasz a jövőben is pozitívan fog sikerülni, akkor feltételezi, hogy a vállalat a jövőben is hozamot fog termelni. Ez például a finanszírozás visszafizetése szempontjából fontos. A múltat alaposan szemügyre venni nem elegendő ahhoz, hogy a gazdasági erő fenntarthatóságáról nyilatkozzunk. A kudarc klasszikus példái, mint a Nokia, Polaroid stb. azt mutatják, hogy a már ismert és elsajátított technológiához, a meglévő üzleti modellhez való ragaszkodás nem feltétlenül garantálja a jövőbeni nyereséges értékteremtést egy jövőbeli célcsoport számára.

A vállalat eladása az üzleti modell megváltoztatásával

Hogy az üzleti modell változása milyen hatással lehet a beszerzési árra és az utódlásra, azt egy tisztán esztergált és maratott alkatrészek bérgyártójának esete mutatja be. El akarja adni a cégét, mert nem akarja folytatni a vállalkozói felelősséget. A rendelésállománya jó, mivel minőségéről, pontosságáról és szaktudásáról ismert. Sok vevőjelölt van, de a legtöbb vételi árajánlat nem felel meg az eladó elvárásainak. Ezt általában a skálázhatóság hiányával vagy az egyedi értékesítési javaslat hiányával indokolják.

Az eladónak feltett kérdésünk, hogy mit csinálna másképp az üzleti modelljében, a következő kijelentésekhez vezetett: tervezési know-how-t is kínálna, és a hozzáadott érték mélységének növelése érdekében a gyártást alkatrészcsoportokra is kiterjesztené. Konkrét ötletek álltak rendelkezésre, de az eladó nem tudta és nem is akarta azokat maga megvalósítani.

Ezeknek az elképzeléseknek a bevonása és megvitatása már a megbeszélések és a potenciális vevők kiválasztásának kezdetétől fogva hamarosan megmutatta az ideális vevőt, aki felismerte és értékelte a lehetőségeket.

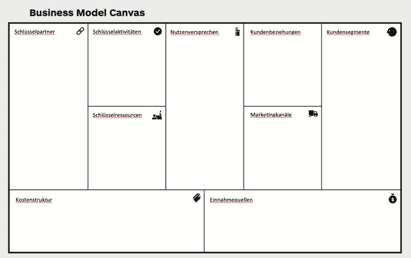

A vállalat üzleti modellje

Amikor egy célcsoport számára hozzáadott értékről beszélünk, akkor a vállalat üzleti modellje írja le ezt a kontextust. Ennek középpontjában elsősorban az értékjavaslatról van szó. Milyen termékekkel vagy milyen szolgáltatással teremt hozzáadott értéket? Kinek? Az ügyfelei vagy azok számára, akik majdan ügyfelek lesznek? Ekkor beszélünk az Ön célcsoportjáról vagy ügyfélszegmenséről. A döntő tényező itt az a kapcsolat, amelyet az ügyfeleivel ápol, és az a csatorna, amelyen keresztül eléri őket.

Az úgynevezett Business Model Canvas (a canvas jelentése vászon, tapéta) jobb oldala a vállalat forgalmáért felelős.

A bal oldalon sorolja fel a legfontosabb tevékenységeket, erőforrásokat és partnereket, amelyek az értékjavaslat megvalósításához szükségesek. Ez az üzleti modell költségoldalát írja le.

Az üzleti modell értékelése

Ha megnézzük a vállalatok hagyományos, múltorientált értékelési módszereit, azt találjuk, hogy a jövőbe való tekintést csak nagyon korlátozott mértékben veszik figyelembe. A nettó eszközérték-módszer (a befektetett eszközök jelenlegi összetevőinek értékelése) és a szorzószám-módszer (az EBIT-nek egy, az iparágra jellemző szorzóval való megszorozása) mellett a DACH-régióban elsősorban a tőkésített nyereségérték-módszerrel, nemzetközi viszonylatban pedig túlnyomórészt a diszkontált cash flow módszerrel értékelik a vállalatokat. Itt az utolsó három éves pénzügyi kimutatásból egy korrigált átlagos mérleget képeznek, majd a pénzáramlást vagy EBIT-et a jövőbeni tíz évre diszkontálják egy tőkésítési kamatlábbal. Egyszerűbben fogalmazva, megpróbálja meghatározni annak valószínűségét, hogy a mai nyereség a következő években is megmarad. A Canvas-modellben a bal oldali értéket kivonják a jobb oldali értékből, majd kockázati kamatlábbal diszkontálják. Ennek az az oka, hogy valójában nincsenek empirikus értékek arra vonatkozóan, hogy a jövő hogyan fog alakulni. Ugyanez vonatkozik a forgalom alakulására is.

Ön már rájött, hogy a jövőbe tekintés a múltba tekintés és a jövőre való extrapolálás. Inkább a kristálygömbbe nézéshez és a remény elvéhez van köze, hogy a leendő vevő ezt a szempontot talán nem veszi olyan komolyan.

Értékelési módszerek egy vállalat eladásához

A jövőorientált értékelési módszerek a kristálygömbbe való belenézést próbálják minőségibbé tenni. Az operatív tervezési módszerektől, az adatalapú módszerektől vagy a benchmark módszerektől tehát ne várjunk pénzben kifejezett vállalati értéket. Ezek inkább az üzleti modell egyes tényezőiről (lásd a Canvas megközelítést) és annak fenntartható fejlődési előrejelzéséről szóló értékelések. Ennek során szeretnénk IDEASCANNER amely az ügyfelek visszajelzései szerint “igazi szemnyitogató” és “jobb, mint bármi más a piacon”, mivel az üzleti modellvászon nem mondja meg, hogy hol kell javítania az üzleti modelljén.

Szerzők:

Wolfgang Bürger, KERN helyszínek Nürnberg és Würzburg

Roland Greppmair, KERN müncheni helyszín

Holger Habermann, KERN helyszínek München és Salzburg

Andreas Stütz, IDEASCANNER, alapító és vezérigazgató

TIPPek további olvasáshoz:

MBI - Sikermodell a vállalati utódláshoz