Fuzje i przejęcia (ang. M&A) obejmują złożone procesy, takie jak przejęcia i fuzje spółek, które mają wpływ zarówno na przedsiębiorców, jak i inwestorów.

Proces fuzji i przejęć opisuje wszystkie etapy wymagane do pomyślnego przeprowadzenia transakcji. Transakcja korporacyjna są konieczne. Zaczyna się to od fazy przygotowawczej, a kończy na fazie przekazania, która może rozciągać się na długie okresy czasu w zależności od zastosowania. Docelowa transakcja może przybierać różne formy - od Sprzedaż firmy ze względu na wiek do spin-offs, gdzie na przykład jednostka biznesowa jest wydzielana jako spółka.

Cały Proces M&A ma za swój nadrzędny cel uregulowana i przejrzysta dla wszystkich zainteresowanych stron reorganizacja struktury własnościowej. W ten sposób minimalizuje się ryzyko, negocjacje prowadzone są na uczciwych zasadach, a procesy są optymalizowane. Aby osiągnąć te cele, eksperci, tacy jak prawnicy, doradcy podatkowi i a doradztwo w zakresie fuzji i przejęć skonsultowano.

Spis treści

- Przebieg procesu M&A

- Faza przygotowania i inicjowania umowy

- Faza badania due diligence (należyta staranność)

- Faza negocjacji umowy kupna-sprzedaży przedsiębiorstwa

- Faza zakończenia lub faza realizacji (podpisanie i zamknięcie)

- Integracja i działania po zamknięciu transakcji (integracja po połączeniu, przekazanie przedsiębiorstwa)

- Czas trwania procesu M&A

- Projekty M&A

- Proces fuzji i przejęć w postępowaniu upadłościowym

- doradztwo w zakresie fuzji i przejęć

- Wniosek

- FAQ

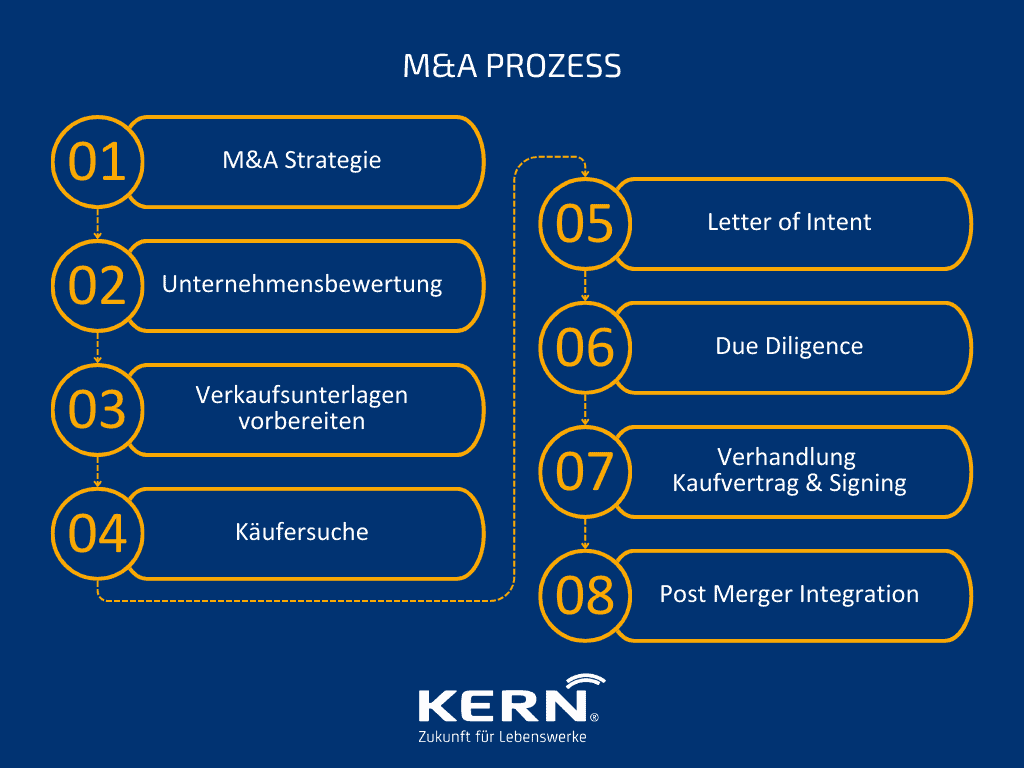

Przebieg procesu M&A

Zasadniczo proces fuzji i przejęć można podzielić na pięć nadrzędnych faz:

- Faza przygotowania i inicjowania umowy

- Etap audytu przedsiębiorstwa (Due Diligence)

- Faza negocjacji umowy

- Faza wykonania lub wdrożenia

- Integracja i działania po połączeniu, które możemy również nazwać działaniami po połączeniu

Każda z tych faz jest z kolei podzielona na poszczególne etapy prac, które powinny być wykonywane z najwyższą starannością. Zakres etapów zależy zawsze od indywidualnego zastosowania.

Faza przygotowania i inicjowania umowy

Pierwsza faza, która rozpoczyna proces fuzji i przejęć, charakteryzuje się zbieraniem informacji i przygotowaniem. Analizowana jest firma, która ma zostać sprzedana, a niezbędne dokumenty są profesjonalnie przygotowywane. Ponadto obliczania wartości przedsiębiorstwaw celu określenia możliwej do uzyskania ceny zakupu. W porozumieniu ze sprzedającym zostaną ustalone ważne dane kluczowe dla dalszego postępowania oraz dokładny Strategia M&A omówione. Wynikiem pośrednim jest zestaw celów procesu. W tym pierwszym kroku decyduje się również, czy zostanie przeprowadzony proces licytacji (zorganizowany proces z kilkoma zainteresowanymi nabywcami równolegle) czy też indywidualny proces poszukiwania odpowiedniego następcy i nabywcy.

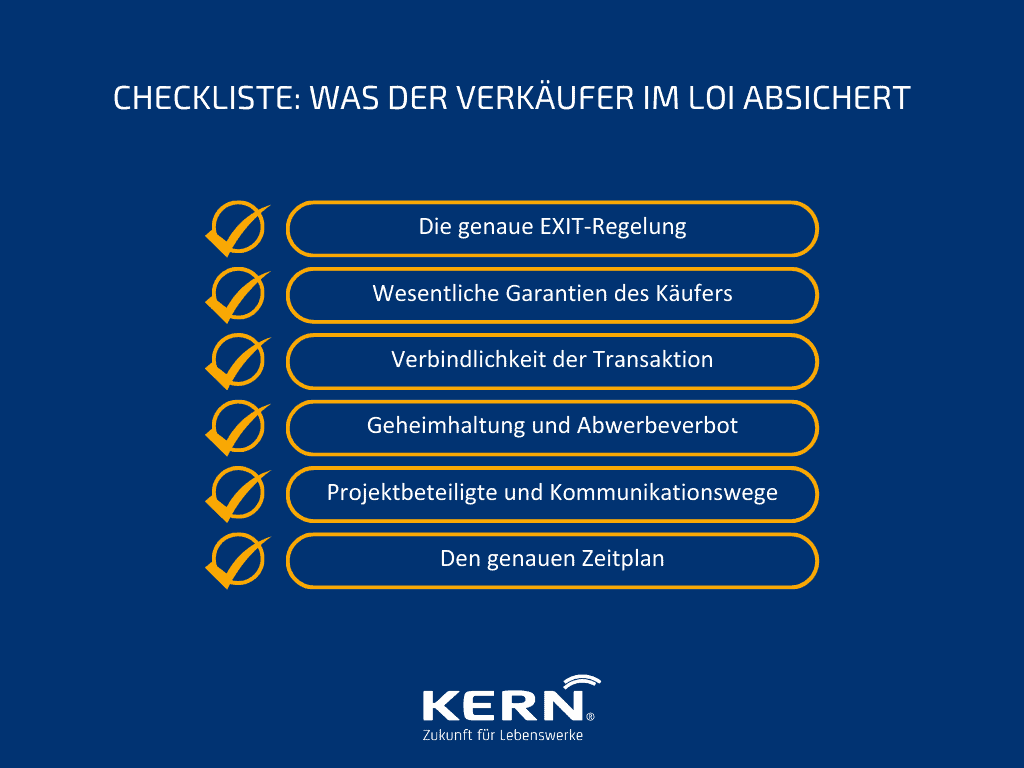

Poszukiwanie nabywcy i pierwszy kontakt z potencjalnym nabywcą, który powinien być jak najbardziej anonimowy, również należą do pierwszej fazy. W tej wczesnej fazie ważne jest, aby dane wrażliwe były traktowane jako poufne. Jeśli zamiar sprzedaży wyjdzie na jaw, może to mieć negatywne konsekwencje dla pracowników, dostawców i klientów. Na końcu wyjaśnienia podstawowych pytań znajduje się oświadczenie woli, tzw. ?List intencyjny?co, choć nie jest obowiązkowe, jest zalecane.

Faza badania due diligence (należyta staranność)

Firma Due diligence (należyta staranność kupującego) odgrywa szczególną rolę, ponieważ jego wynik w znacznym stopniu wpływa na pomyślny przebieg procesu fuzji i przejęć. Jest to dokładna analiza wszystkich istotnych obszarów działalności firmy. Co do zasady Due Diligence Potencjalny nabywca poszukuje jak najdokładniejszego obrazu profilu mocnych i słabych stron, szans i zagrożeń przedmiotu zakupu. Skupiamy się na Podatki od sprzedaży przedsiębiorstwajak również informacje ekonomiczne i prawne, przy czym punkt ciężkości może być różny w zależności od przypadku.

Naprzeciwko niej znajduje się Badanie Due Dilligence dostawcy, audyt przedsiębiorstwa przeprowadzony przez Sprzedawca z Sprzedaż firmy jest przeprowadzana.

Faza negocjacji umowy kupna-sprzedaży przedsiębiorstwa

Jeżeli badanie due diligence nie ujawniło żadnych kwestii budzących obawy potencjalnego Przejęcie firmy Po spełnieniu kryteriów K.O. proces przechodzi do fazy negocjacji. Ten krok powinien zawsze odbywać się na równych zasadach. Oczywiście, sprzedawca jest zainteresowany jak najwyższą ceną sprzedaży, podczas gdy kupujący firmę chce zapłacić niską cenę. Podstawą do ustalenia właściwej ceny sprzedaży jest Wycena przedsiębiorstwa. Z natury rzeczy procedury wyceny muszą być uzgadniane między kupującym a sprzedającym, a jednocześnie różne punkty widzenia na pewne parametry mogą prowadzić do rozbieżnych ocen wartości.

Na tej podstawie można przedstawić argumenty na korzyść jednej lub drugiej strony. Uczciwe negocjacje leżą w interesie obu stron, które często muszą współpracować ze sobą przez dłuższy czas. Rezultatem tego etapu jest umowy kupna-sprzedaży. W przypadku późniejszych negocjacji umowy kupna zawsze zalecamy zaangażowanie neutralnej strony trzeciej, która nie jest zaangażowana emocjonalnie.

Faza zakończenia lub faza realizacji (podpisanie i zamknięcie)

Podpisanie umowy kupna-sprzedaży stanowi przejście od negocjacji do realizacji. Tzw. Podpisywanie dokumentów jest początkiem fazy wykonania Zamknięcie. Realizowane są uzgodnienia zawarte w umowie kupna-sprzedaży przedsiębiorstwa, przy czym należy również przestrzegać ramowych warunków prawnych. W zależności od zakresu transakcji fuzji i przejęć, należy poinformować urząd kartelowy lub przekazać informacje inwestorom.

Integracja i działania po zamknięciu transakcji (integracja po połączeniu, przekazanie przedsiębiorstwa)

Przeniesienie własności ze sprzedającego na kupującego może trwać różnie długo i jest określane jako przeniesienie własności. Integracja po fuzji nazywa się. Spółka rzadko może zmienić właściciela “z dnia na dzień”. W zależności od zakresu wcześniejszych umów i klauzul zawartych w umowie kupna-sprzedaży, może dojść do Integracja przez kilka miesięcy lub nawet kilka lat być konieczne.

Możliwe przykłady to wprowadzenie do istniejących procedur operacyjnych lub wprowadzenie do ważnych klientów lub partnerów. Faza ta może być przeprowadzona bezproblemowo tylko wtedy, gdy poprzednie negocjacje przyniosły wynik zadowalający wszystkie zaangażowane strony.

Czas trwania procesu M&A

Nie jest możliwe podanie ogólnej orientacyjnej długości trwania procesu fuzji i przejęć. Niemniej jednak doświadczenie pokazuje, że można podać wytyczne dla poszczególnych etapów, a tym samym dla całego okresu trwania. Silnie zmieniające się Czas trwania fazy przekazania zostało już opisane. Pierwsza faza może jednak wymagać również dużo cierpliwości ze względu na długotrwałe poszukiwania potencjalnych nabywców. W sektorach specjalnych lub przy specjalnych wymaganiach kupującego, zanim dojdzie do pierwszych rozmów, mogą minąć miesiące.

Dobrą klasyfikację czasową można podać dla okresu pomiędzy pierwszym kontaktem z kupującym a zawarciem umowy: Średnio należy tu zaplanować około 4 ? 6 miesięcy. Chociaż szczególne okoliczności mogą pozwolić na dłuższe lub krótsze okresy, pół roku jest uważane za odpowiednią wytyczną.

Poradnik eksperta GRATIS: Jak sukcesja firmy staje się Twoim największym sukcesem.

Projekty M&A

Projekt w zakresie fuzji i przejęć zależy od wielu czynników. Jeśli aspekty wymienione poniżej zostaną uwzględnione i wdrożone na wczesnym etapie, kurs na udaną transakcję jest ustawiony.

Czynniki sukcesu projektów M&A

Oczywiste jest, że projekt fuzji i przejęć może zostać pomyślnie zakończony tylko wtedy, gdy sprzedający i kupujący dojdą do porozumienia, które zadowoli obie strony. Nie jest to jednak w żadnym wypadku uzależnione od tego, czy odpowiednie strony znajdą się przypadkowo. Na sukces projektu można i należy wpływać w ramach możliwości.

Pierwszym priorytetem jest tutaj Jasna komunikacja i przejrzystość.

Po stronie sprzedającego od samego początku należy wyjaśnić takie kwestie, jak: Które wartości kupujący powinien w miarę możliwości podtrzymywać? Takie warunki wstępne muszą być jasno zakomunikowane stronie kupującej. Jeśli obie strony są informowane w sposób przejrzysty o życzeniach, celach i warunkach wstępnych, zmniejsza się prawdopodobieństwo nieprzyjemnych niespodzianek, które w przeciwnym razie mogą pojawić się dopiero później.

Jak stwierdzono w części dotyczącej Czas trwania procesu M&A Jak już wyjaśniono, nie da się przewidzieć dokładnego czasu trwania transakcji. Jeśli ramy czasowe są zaopatrzone w wystarczający bufor bezpieczeństwa, szansa na sukces wzrasta. Jednak nawet w przypadku presji czasu należy udzielić wyraźnych wskazówek. Jeśli z określonych powodów proces musi być zakończony w określonym czasie, można od początku skoncentrować wysiłki w tym kierunku.

Kwestia oczekiwań cenowych kupującego i sprzedającego ma kluczowe znaczenie. Uczciwe negocjacje na poziomie oczu opierają się na poważna wycena przedsiębiorstwa i wyważenie realistycznych argumentów przemawiających za jedną lub drugą stroną. Wartości idealne mogą być brane pod uwagę, ale muszą mieć odpowiedni wpływ na ocenę.

Proces fuzji i przejęć nie jest uregulowany prawnie, niemniej jednak Przestrzeganie etapów procesu fuzji i przejęć stać się. Jeśli poszczególne kroki zostaną wykonane starannie, to jest to właściwa droga do pozytywnego zakończenia.

Nie mniej ważny jest doświadczony zespół doradców ds. fuzji i przejęć, który decyduje o sukcesie lub porażce przedsięwzięcia. Projekt M&A. Fuzje i przejęcia nie są dziedziną, której można nauczyć się tylko teoretycznie. Procesy praktyczne kryją w sobie przeszkody, które można wyeliminować jedynie poprzez doświadczenie. Kiedy przed oczami pojawiają się kwoty docelowe, projekt nie powinien być zagrożony przez nieoptymalnych doradców.

10 powodów, dla których projekty M&A lub procesy M&A mogą zakończyć się niepowodzeniem

| 1. możliwość przeniesienia nie jest przyznawana |

| 2. nieuzasadnione oczekiwania co do ceny zakupu |

| 3. niewystarczające wysiłki w Poszukiwanie nabywcy |

| 4. przygotowanie umowy kupna-sprzedaży przez drugą stronę |

| 5. brak porozumienia w sprawie odpowiedzialności lub gwarancji |

| 6. zobowiązania emerytalne / rezerwy emerytalne |

| 7. kwestie prawne lub problemy podatkowe |

| 8. przerwanie Podstawa zaufania stron |

| 9. odrzucenie przez potencjalnego następcę |

| 10. niedociągnięcia organizacji |

Proces fuzji i przejęć w postępowaniu upadłościowym

Proces fuzji i przejęć w odniesieniu do niewypłacalnych przedsiębiorstw nie różni się zasadniczo od dotychczas przedstawionych procesów. Jedyna istotna różnica polega na tym, że potencjalni nabywcy są informowani o postępowaniu upadłościowym. Wynikają z tego różne cele transakcji.

W wielu przypadkach Postępowanie upadłościowe wynik najgorszego scenariusza, w którym cel można określić jako “ratowanie tego, co da się uratować”. Rzadko kiedy cel jest bardziej konserwatywny i przewiduje jedynie minimalizację redukcji zatrudnienia lub zachowanie określonych lokalizacji.

Ta sytuacja wyjściowa ogranicza również negocjacje i możliwe ceny sprzedaży. Doświadczenie pokazuje, że doradcy ds. fuzji i przejęć mogą być tu bardzo pomocni. Dotyczy to zarówno dużych upadłości, jak i postępowań upadłościowych małych i średnich przedsiębiorstw.

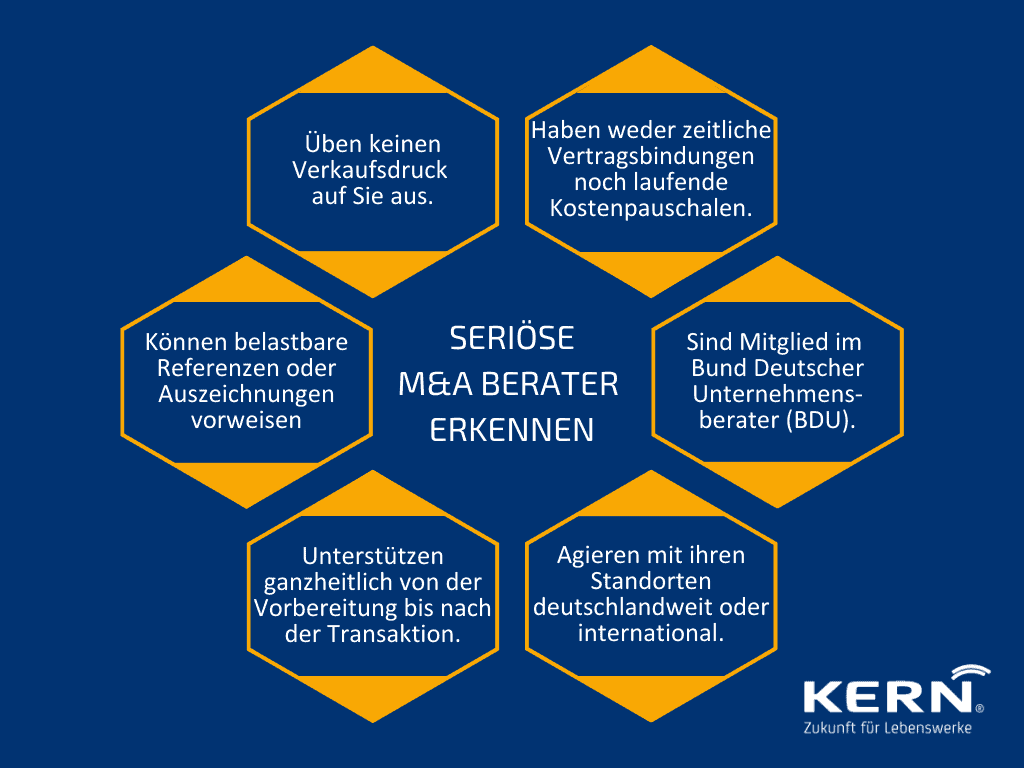

doradztwo w zakresie fuzji i przejęć

Jak znaleźć doświadczonego i renomowanego doradcę w zakresie fuzji i przejęć?

KERN posiada wieloletnie doświadczenie i jest Twoim towarzyszem w udanym procesie M&A. Zrealizowaliśmy transakcje M&A w następujących sektorach: Motoryzacja, Budownictwo, Usługi, Przemysł, Handel detaliczny, Opieka zdrowotna, Media, Technologia, Transport i Logistyka i wiele innych.

Wniosek

Strona Proces M&A zazwyczaj ma jasną strukturę, która powinna być zachowana dla pomyślnego zakończenia. Po przygotowaniu i audycie przedsiębiorstwa następuje zawarcie umowy i przekazanie przedsiębiorstwa. Na cały proces należy zaplanować różne okresy czasu, przy czym sześć miesięcy to minimum orientacyjne. Pozytywne zakończenie osiąga się dzięki przejrzystości, jasnej komunikacji i profesjonalnemu wsparciu. Unika on również typowych błędów, które prowadzą do niepowodzenia transakcji, a przynajmniej doradza w zakresie takich problemów.

FAQ

W ramach fuzji i przejęć przeprowadzane są wszystkie niezbędne kroki w celu osiągnięcia udanej transakcji korporacyjnej. Celem jest pozytywne porozumienie między sprzedającym a kupującym.

M&A obejmuje różne fazy od przygotowania do podpisania umowy, łącznie z przekazaniem przedsiębiorstwa. Etapy pośrednie obejmują przede wszystkim badanie due diligence i negocjacje umów.

Doradca M&A towarzyszy sprzedającemu lub kupującemu we wszystkich etapach udanej transakcji. Wspiera on swoją wiedzą i siecią zewnętrznych profesjonalistów.

Badanie due diligence trwa zazwyczaj od kilku tygodni do kilku miesięcy, w zależności od wielkości i złożoności spółki oraz zakresu informacji, które należy zweryfikować.

Spółka powinna zostać sprzedana, gdy warunki rynkowe są korzystne, wartość spółki jest wysoka lub osobiste cele i okoliczności właściciela na to wskazują.

Najlepszym sposobem na sprzedaż spółki jest staranne planowanie, wybór odpowiednich doradców (takich jak bankierzy inwestycyjni i prawnicy) oraz ukierunkowanie na potencjalnych nabywców w celu uzyskania najlepszej ceny.

Wartość spółki jest często obliczana przy użyciu metod takich jak analiza zdyskontowanych przepływów pieniężnych, analiza porównawcza z podobnymi spółkami lub wycena oparta na mnożnikach zysków. Do praktycznej oceny można użyć internetowego kalkulatora wartości firmy, który wykorzystuje te metody i zapewnia szybkie oszacowanie.