Udana sukcesja biznesowa wymaga starannego planowania i przygotowania. Do 85 % wpływów ze sprzedaży może być wolne od podatku. Wyjaśniamy, jak działa to rozporządzenie i jakie kroki są do tego niezbędne.

Czytaj krótko

- Co należy wziąć pod uwagę przy strukturyzacji przeniesienia przedsiębiorstwa dla celów podatkowych.

- Jakie przepisy należy wziąć pod uwagę przy przenoszeniu przedsiębiorstwa.

- Jakie wskazówki można wziąć pod uwagę.

Spis treści

Struktura podatkowa sukcesji biznesowej

Przepisy dotyczące opodatkowania sukcesji przedsiębiorstw

Określanie wartości podatkowej firmy

6 wskazówek dotyczących oszczędzania na podatkach

Struktura podatkowa sukcesji biznesowej

Struktura podatkowa sukcesji biznesowej jest ważnym czynnikiem dla wielu przedsiębiorców i spadkobierców przy planowaniu przeniesienia aktywów biznesowych. W tym kontekście należy wziąć pod uwagę różne aspekty, takie jak aktywa biznesowe i Regelverschonung.

Zusätzlich muss berücksichtigt werden, ob eine Sukcesja biznesowa bereits zu Lebzeiten in Form einer Schenkung oder nach Ableben in Form eines Erbes erfolgen soll.

Jeśli przedsiębiorstwo jest przekazywane w formie darowizny lub spadku, należy zapłacić podatek od darowizny lub spadku. Wysokość podatku zależy od wartości przedsiębiorstwa i stopnia pokrewieństwa odbiorcy.

W celu zmniejszenia obciążeń podatkowych istnieją różne możliwości strukturyzacji podatkowej. Jedną z nich jest skorzystanie z Regelverschonung. Umożliwia to przeniesienie części aktywów biznesowych bez podatku, jeśli spełnione są określone kryteria.

Czym są aktywa biznesowe?

Aktywa operacyjne obejmują wszystkie aktywa, które są wykorzystywane w kontekście działalności gospodarczej, a tym samym służą do generowania dochodu. Obejmują one między innymi grunty, budynki, maszyny i zapasy. Przekazując aktywa biznesowe następcy, należy wziąć pod uwagę aspekty podatkowe w celu osiągnięcia optymalnego projektu przekazania.

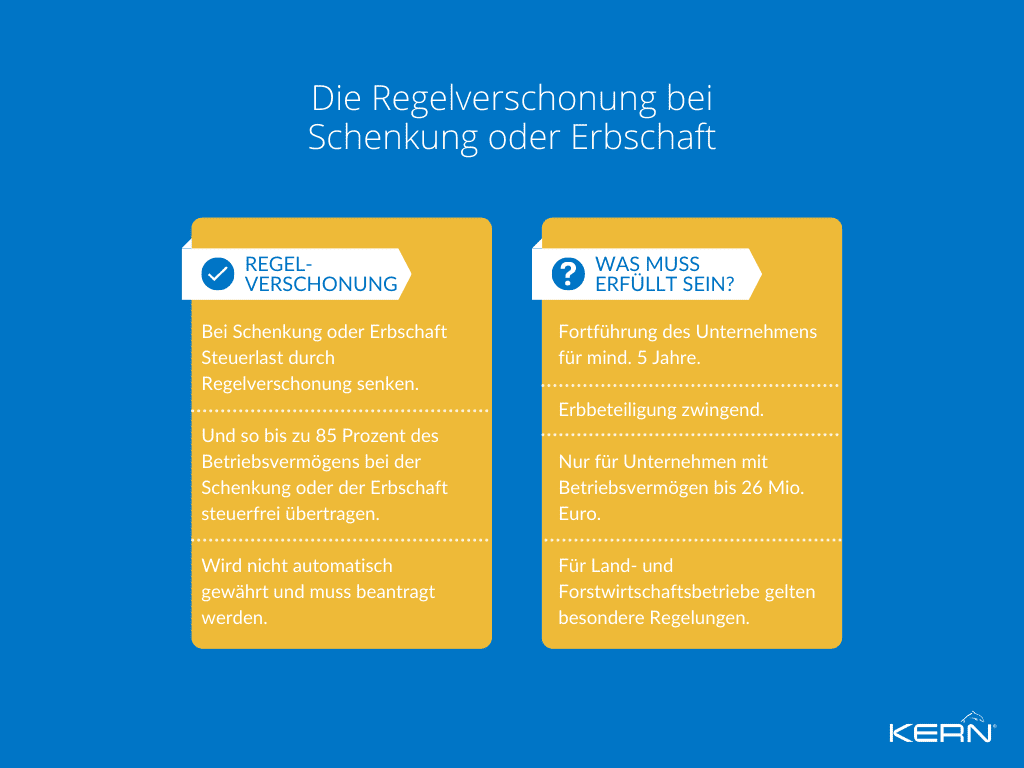

Regelverschonung: Sukcesja przedsiębiorstwa wolna od podatku

Standardowe zwolnienie pozwala na przeniesienie do 85% aktywów biznesowych bez podatku w przypadku sukcesji biznesowej. Wymaga to jednak, aby przeniesione aktywa biznesowe były nadal wykorzystywane w firmie przez co najmniej pięć lat i aby firma nie została sprzedana w ciągu kolejnych siedmiu lat.

Regelverschonung jest ważnym czynnikiem w strukturyzacji podatkowej sukcesji biznesowej i może pomóc w zapewnieniu, że przeniesienie jest ekonomicznie opłacalne dla spadkobierców.

Aby skorzystać z Regelverschonung, należy spełnić następujące kryteria:

- Kontynuacja działalności spółki: Aktywa biznesowe muszą być wykorzystywane w firmie przez co najmniej 5 lat, bez sprzedaży lub rozwiązania firmy (z wyjątkiem ważnych powodów, takich jak poważna choroba spadkobiercy).

- Zaangażowanie spadkobiercy: Nabywca musi mieć bezpośredni lub pośredni udział (bezpośredni = samodzielne prowadzenie przedsiębiorstwa, pośredni = udział w spółce osobowej, która prowadzi przedsiębiorstwo).

- Wielkość firmy: Standardowe zwolnienie ma zastosowanie wyłącznie do spółek o aktywach biznesowych do 26 mln EUR. W przypadku spółek o wyższych aktywach biznesowych konieczne jest spełnienie specjalnych wymogów.

- Przepisy specjalne: GmbH lub GmbH & Co. KG musi spełniać określone wymagania, specjalne przepisy mają zastosowanie do rolnictwa i leśnictwa.

Jeśli te kryteria zostaną spełnione, Regelverschonung może zostać zastosowany do przeniesionych aktywów biznesowych. Należy jednak zauważyć, że Regelverschonung nie jest przyznawane automatycznie. Nabywca musi złożyć wniosek o Regelverschonung i udowodnić, że wymogi zostały spełnione.

Standardowe zwolnienie może prowadzić do znacznych oszczędności podatkowych. Dzięki zniżce w wysokości 85 % od podlegającego opodatkowaniu nabycia, część aktywów biznesowych może zostać przeniesiona bez podatku.

Podatek od spadku znacznie się zmniejsza, jak pokazuje przykład aktywów biznesowych o wartości 1 miliona euro: bez standardowego zwolnienia byłoby to 300 000 euro, a ze standardowym zwolnieniem tylko 45 000 euro. Wczesna porada doradcy podatkowego lub wyspecjalizowanego doradcy podatkowego Prawnik zajmujący się sukcesją firm jest zalecane.

Ile wynosi ulga na podatek od spadków?

Podatek od spadku jest zwykle należny, gdy przedsiębiorstwo jest przekazywane spadkobiercy. Istnieje jednak standardowe zwolnienie, które zwalnia z podatku pewną część aktywów przedsiębiorstwa. Wolna od podatku część aktywów biznesowych jest określana jako “specjalne aktywa biznesowe”.

Jeśli przedsiębiorca przekazuje swoje aktywa biznesowe o wartości 1 miliona euro następcy, można zastosować standardowe zwolnienie. W podanym przykładzie 85 % aktywów biznesowych może zostać przeniesionych bez podatku, tj. 850 000 euro. Podatek od spadku jest naliczany tylko od pozostałej kwoty 150 000 euro.

Aby obliczyć podatek od spadków, kwota wolna od podatku w wysokości 400 000 euro jest odejmowana od całości aktywów, w tym specjalnych aktywów biznesowych. Kwota odliczenia w wysokości 150 000 euro jest odejmowana od aktywów podlegających opodatkowaniu, tak że podatek od spadków jest obliczany tylko od pozostałej kwoty 0 euro. Oznacza to, że w tym przykładzie nie trzeba płacić podatku od spadków.

Przepisy dotyczące opodatkowania sukcesji przedsiębiorstw

Jaka jest stawka podatku od spadków?

Podatek od spadków jest jednym z najważniejszych podatków związanych z sukcesją biznesową. Stawka podatku zależy od różnych czynników, takich jak wartość odziedziczonego majątku oraz stopień pokrewieństwa między spadkodawcą a spadkobiercami.

W zasadzie: Im wyższa wartość odziedziczonego majątku i im dalszy stopień pokrewieństwa między spadkodawcą a spadkobiercami, tym wyższa stawka podatku.

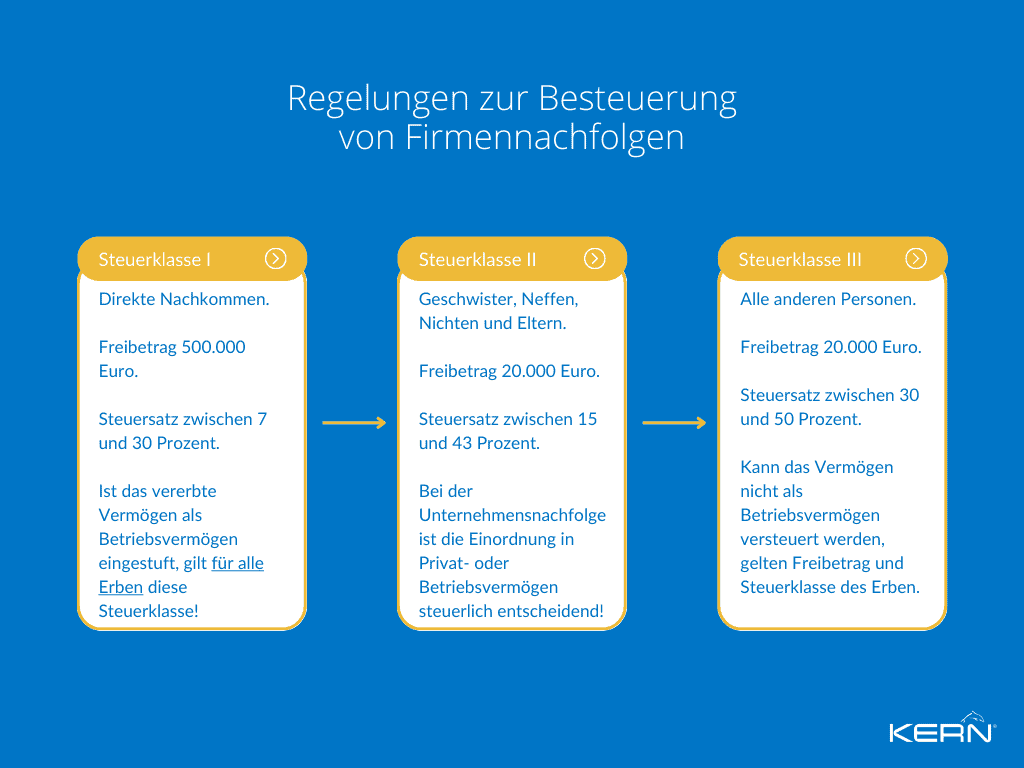

Obecnie w Niemczech są trzy Przedziały podatkowe dla podatku od spadków:

- Klasa podatkowa I: Są to bezpośredni zstępni, tj. dzieci, wnuki, małżonkowie i zarejestrowani partnerzy. Kwota wolna od podatku wynosi 500 000 euro, a stawka podatku zaczyna się od 7 % i wzrasta do 30 %, w zależności od wartości odziedziczonego majątku.

- Klasa podatkowa II: Obejmuje to rodzeństwo, siostrzeńców, siostrzenice, rodziców i dziadków. Kwota wolna od podatku wynosi 20 000 euro, a stawka podatku zaczyna się od 15 % i wzrasta do 43 %, w zależności od wartości odziedziczonego majątku.

III klasa podatkowa: Są to wszystkie inne osoby, tj. również niespokrewnieni spadkobiercy. Kwota wolna od podatku wynosi 20 000 euro, a stawka podatku zaczyna się od 30 % i wzrasta do 50 %, w zależności od wartości odziedziczonego majątku.

Który próg podatkowy ma zastosowanie w przypadku sukcesji firmy?

Jeśli odziedziczone aktywa są sklasyfikowane jako aktywa biznesowe, klasa podatkowa I ma zastosowanie do spadkobierców niezależnie od stopnia pokrewieństwa. Jednakże, aby skorzystać z tej regulacji, działalność gospodarcza musi być kontynuowana przez określony czas.

Z drugiej strony, jeśli odziedziczony majątek zostanie sklasyfikowany jako majątek prywatny, zastosowanie mają zwykłe przepisy dotyczące podatku od spadków, a tym samym odpowiednie klasy podatkowe.

Podsumowując, można powiedzieć, że w przypadku sukcesji biznesowej klasyfikacja odziedziczonego majątku jako majątku biznesowego lub prywatnego ma decydujące znaczenie dla klasy podatkowej.

Jeśli odziedziczone aktywa są sklasyfikowane jako aktywa biznesowe, zawsze obowiązuje klasa podatkowa I. W przeciwnym razie podatek zależy od tego, do której klasy podatkowej należy spadkobierca i jak wysoka jest wartość odziedziczonego majątku. Klasa podatkowa I ma wyższą kwotę wolną od podatku i niższe stawki podatkowe w porównaniu z klasami podatkowymi II i III.

Określanie wartości podatkowej firmy

Na gruncie przepisów dotyczących opodatkowania sukcesji przedsiębiorstw istotną rolę odgrywa również wartość podatkowa przedsiębiorstwa. Wartość podatkowa przedsiębiorstwa to wartość wykorzystywana do celów podatkowych w celu obliczenia kwoty podatku od spadków.

Istnieją różne metody określania wartości firmy, które mogą się różnić w zależności od zaangażowanego wysiłku i solidnego, odpornego ustalenia.

- Procedura IDW S1: Metoda IDW S1 jest miarodajną metodą wyceny przedsiębiorstw. Określa zrozumiałą i weryfikowalną wartość firmy. Wycena jest wiarygodna i uznawana przez sądy.

- Metoda mnożnika: Metoda ta wykorzystuje mnożnik oparty na porównaniu z innymi spółkami w branży. Mnożnik jest stosowany do zysku spółki (zwykle ustalonego na poziomie EBIT) lub obrotu w celu określenia wartości spółki.

- Metoda wartości substancji: Metoda ta opiera się na obliczeniu wartości wszystkich aktywów spółki pomniejszonej o wszystkie długi i zobowiązania. Wynikowa wartość daje wartość przedsiębiorstwa. Jest to szczególnie przydatne dla firm, które nie generują wysokich zysków, ale mają ogromne aktywa trwałe.

- Metody specyficzne dla sektora: Istnieją dodatkowe, specyficzne dla danej branży metody określania wartości spółki w oparciu o specyficzne uwarunkowania branży i spółki. Na przykład w branży technologicznej do określenia wartości przyszłych oczekiwanych przepływów pieniężnych można zastosować metodę zdyskontowanych przepływów pieniężnych (DCF). Z kolei w branży detalicznej do oceny wartości przedsiębiorstw detalicznych wykorzystywane są takie czynniki, jak sprzedaż na metr kwadratowy, baza klientów i świadomość marki. W branży medycznej i opieki zdrowotnej do wyceny można wykorzystać takie wskaźniki, jak liczba pacjentów, wzrost przychodów i efektywność usług medycznych.

Kalkulator wartości przedsiębiorstwa: Kalkulator wartości firmy może pomóc oszacować wartość firmy, biorąc pod uwagę różne czynniki, takie jak obrót, EBITDA, kapitał własny i potencjał wzrostu. Jednak wynik może zostać odrzucony przez organ podatkowy.

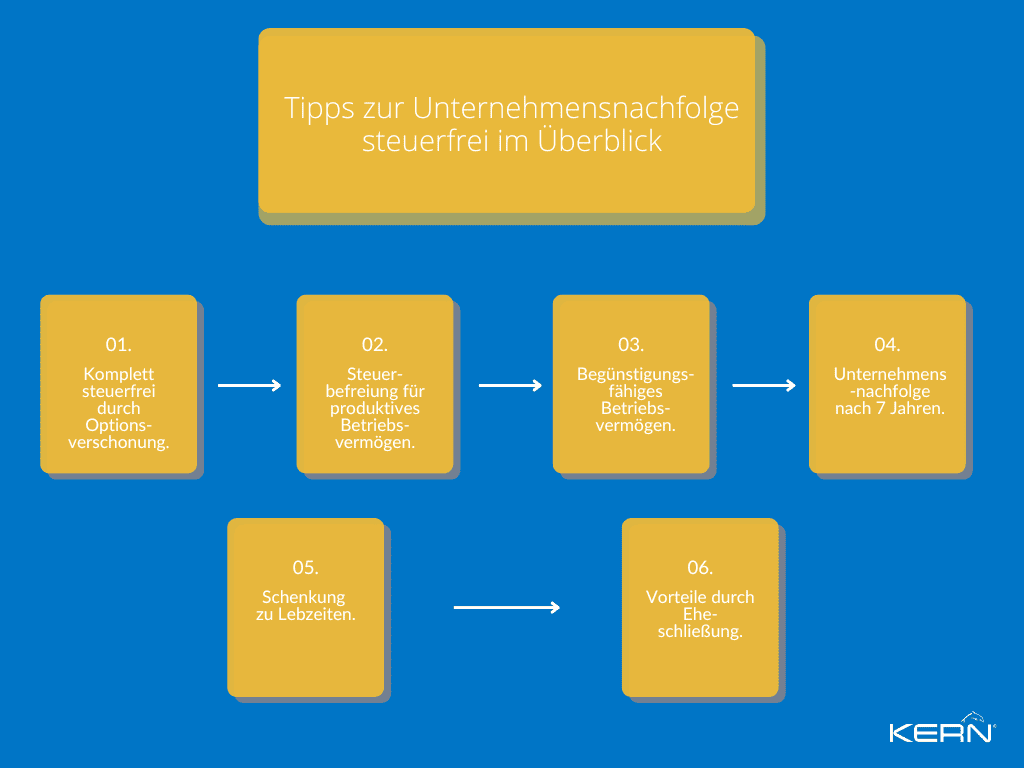

6 wskazówek dotyczących oszczędzania na podatkach

Sukcesja spółki jest ważnym krokiem w rozwoju firmy. Istnieją jednak pewne pułapki podatkowe, których należy być świadomym. Poniżej znajdziesz kilka wskazówek, jak możesz zaoszczędzić na podatkach podczas sukcesji firmy. Istnieją różne sposoby na zmniejszenie obciążeń podatkowych i zapewnienie płynnego przejścia firmy, od zwolnienia z opcji po dożywotnie darowizny. Ważne jest jednak wczesne i staranne planowanie oraz zasięgnięcie porady eksperta w celu zminimalizowania ryzyka podatkowego.

1. Całkowicie wolne od podatku: zwolnienie z opcji

Opcja ulgi jest atrakcyjną opcją nieopodatkowanego transferu aktywów biznesowych do następnego pokolenia, ale wymaga spełnienia pewnych warunków. Aktywa muszą pozostać w firmie przez co najmniej siedem lat i być wykorzystywane w sposób produktywny. Program może być również wykorzystany do przeniesienia udziałów w spółkach, ale obowiązują inne zasady. Jeśli warunki zostaną spełnione, do 100% aktywów biznesowych może zostać przeniesionych bez podatku.

2. Zwolnienie podatkowe dla produktywnych aktywów biznesowych

Produktywne aktywa biznesowe, z których następca biznesowy korzysta przez co najmniej pięć lat, również mogą zostać przeniesione bez podatku. Istnieje jednak górny limit w wysokości 5 milionów euro, którego nie można przekroczyć.

3. kwalifikujące się aktywa przedsiębiorstwa

Istnieją również korzyści podatkowe związane z preferencyjnym traktowaniem aktywów biznesowych. Na przykład aktywa kwalifikujące się do preferencyjnego traktowania podatkowego, takie jak nieruchomości biznesowe lub nieruchomości mieszkalne zajmowane przez właściciela, są opodatkowane tylko częściowo.

4. Sukcesja firmy po 7 latach

Wczesne planowanie sukcesji biznesowej ma kluczowe znaczenie dla skorzystania z ulg podatkowych. Najlepiej byłoby rozpocząć planowanie na siedem lat przed planowanym przeniesieniem własności. Wynika to z faktu, że dopiero od tego momentu aktywa biznesowe są uprzywilejowane podatkowo i można korzystać z ulg. Wczesne planowanie daje również możliwość przekazania aktywów biznesowych następnemu pokoleniu na czas, aby zmniejszyć obciążenie podatkowe.

5. Darowizna za życia

Darowizna za życia może być atrakcyjnym sposobem na zaoszczędzenie podatków od sukcesji biznesowej. Należy jednak zauważyć, że pewne kwoty wolne od podatku nie mogą zostać przekroczone.

6. Korzyści dzięki małżeństwu

Małżeństwo może również oferować korzyści podatkowe w przypadku sukcesji biznesowej. W tym przypadku, na przykład, istnieje ulga dla małżonka, którą można wykorzystać przy przenoszeniu aktywów biznesowych. Ponadto, umowa przedmałżeńska może pomóc uniknąć pułapek podatkowych i ustrukturyzować sukcesję majątku. Ważne jest jednak, aby zasięgnąć porady doradcy podatkowego lub prawnika w celu zrozumienia możliwości podatkowych i ryzyka związanego z małżeństwem.

Wniosek

Struktura podatkowa sukcesji biznesowej jest ważnym czynnikiem przy planowaniu przeniesienia aktywów biznesowych. Należy wziąć pod uwagę różne aspekty, takie jak aktywa biznesowe i Regelverschonung.

Regelverschonung pozwala na zwolnienie z podatku do 85% aktywów przedsiębiorstwa w przypadku sukcesji przedsiębiorstwa. Przeniesienie musi jednak spełniać określone kryteria, takie jak kontynuacja działalności i wielkość przedsiębiorstwa.

Regelverschonung może pomóc w zapewnieniu, że transfer jest ekonomicznie opłacalny dla spadkobierców. Planowanie podatkowe sukcesji biznesowej jest złożone i wymaga starannego planowania i doradztwa ze strony profesjonalistów, takich jak eksperci KERN.

Najczęściej zadawane pytania

Kwota wolna od podatku z tytułu sukcesji przedsiębiorstwa to korzyść podatkowa przyznawana w przypadku przeniesienia przedsiębiorstwa na spadkobiercę lub następcę prawnego. Kwota wolna od podatku w Niemczech wynosi obecnie do 500 000 euro na spadek i do miliona euro w przypadku przeniesienia na małżonków lub zarejestrowanych partnerów cywilnych.

Podatek od spadków można obniżyć na różne sposoby, na przykład poprzez dokonywanie darowizn za życia, korzystanie z ulg, zakładanie fundacji lub przekazywanie aktywów beneficjentom. Należy jednak pamiętać, że każda z tych metod wiąże się z pewnymi ograniczeniami i wymogami, a profesjonalne doradztwo może pomóc w wyborze najlepszej strategii.

Stawki podatku od spadków i darowizn różnią się w zależności od stopnia pokrewieństwa między spadkodawcą lub darczyńcą a obdarowanym. W Niemczech stawka podatku dla bezpośrednich zstępnych, tj. dzieci i małżonków, wynosi do 30 %, podczas gdy dalsi krewni i osoby niebędące krewnymi mogą być opodatkowane do 50 %.

Podatek od spadków jest należny, gdy aktywa przechodzą na spadkobierców danej osoby po jej śmierci. Z drugiej strony, podatek od darowizn jest należny, gdy aktywa są przekazywane za życia danej osoby. Istotną różnicą między tymi dwoma rodzajami podatku jest to, że w przypadku podatku od spadków, tylko jedna ulga ma zastosowanie do każdego spadkobiercy, podczas gdy w przypadku podatku od darowizn, o ulgi można ubiegać się ponownie co dziesięć lat.

Zwolnienie podatkowe to korzyść podatkowa, która ma zastosowanie do sukcesji biznesowej. Zapewnia ono, że część aktywów biznesowych pozostaje wolna od podatku. W zależności od wielkości firmy i czasu trwania transferu, do 100% aktywów biznesowych może skorzystać z ulgi podatkowej.