No modelo cooperativo, a responsabilidade da empresa é repartida por muitos ombros e, por conseguinte a sucessão assegurada.

Um problema central em muitas empresas é a sucessão empresarial. Muitas vezes, não existe um sucessor natural. Por conseguinte, a questão da existência da empresa deve ser colocada. No pior dos casos, uma sucessão desregulada, incorrecta ou tardia pode levar à insolvência ou à liquidação da empresa. A perda de emprego para muitos trabalhadores representa um problema económico importante. Muitos empresários ignoram o potencial dos seus próprios trabalhadores.

Webinar sobre os princípios básicos apresentado por Nils Koerber

Venda da empresa (M&A) sem risco e sem perda de valor

Apenas 18% das empresas familiares transferem a sua atividade para gestores do seu próprio quadro. A chamada Aquisição pela administração (MBO). Mas porque não transferir simplesmente a empresa para vários ou todos os trabalhadores?

A cooperativa registada (eG) oferece uma alternativa muito boa para os trabalhadores empenhados da empresa, nos casos em que ainda não existem disposições para a sucessão e transferência da empresa. A eG não cria uma nova empresa, mas sim outros empresários. Trata-se de uma aquisição por parte dos trabalhadores. A transferência da empresa segue as condições habituais para a fundação de uma cooperativa. Pelo menos três membros fundadores assumem a empresa e são co-responsáveis pelo seu sucesso económico contínuo.

O modelo cooperativo - as vantagens são óbvias:

- Uma vez que a cooperativa pode reunir os recursos financeiros de várias pessoas participantes, o financiamento da Preço de compra mais fácil de realizar.

- Além disso, a cooperativa oferece ao empresário reformado a possibilidade de uma reforma gradual, por exemplo, como membro do conselho fiscal da eG ou como consultor da empresa numa relação de trabalho.

O modelo cooperativo (eG) - brevemente explicado!

As cooperativas são empresas económicas geridas de forma independente pelos seus membros e que, ao mesmo tempo, operam para os seus membros. São compostas por pessoas singulares ou colectivas.

O objetivo da aliança é promover os seus membros através de actividades comerciais geridas em conjunto. Existem diferentes tipos de cooperativas, como as cooperativas de construção, de produção, de consumo e de venda.

Embora uma KG possa ser fundada com pelo menos dois sócios e uma GmbH com pelo menos um sócio, são necessárias pelo menos três pessoas para fundar uma cooperativa. A cooperativa é única e exclusivamente obrigada a promover os interesses dos seus membros. As actividades empresariais da cooperativa são orientadas para objectivos económicos, culturais ou sociais.

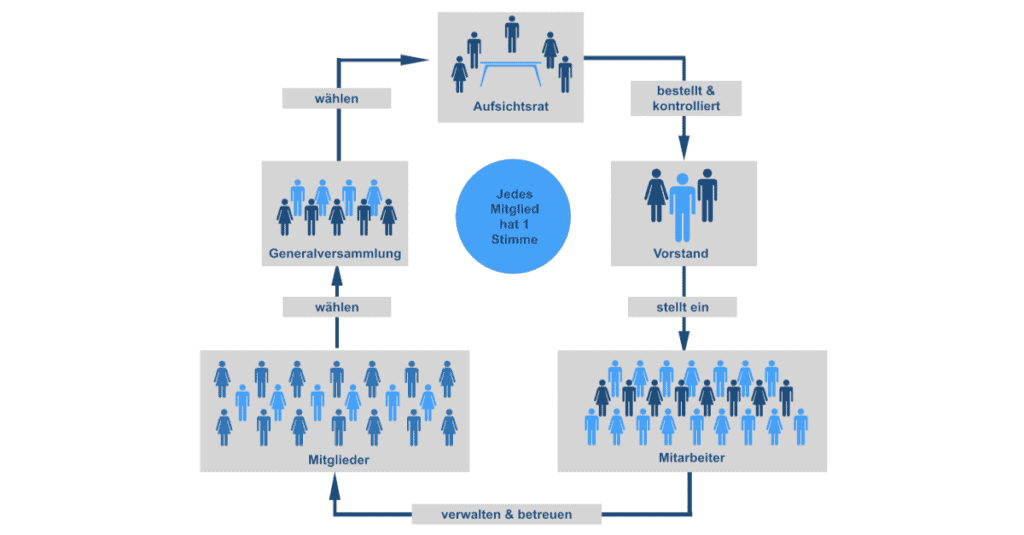

Com um conselho de administração e um conselho fiscal, a cooperativa tem uma estrutura clara de gestão e controlo. Trata-se de uma forma jurídica e empresarial democrática em que cada membro tem direito a um voto - independentemente do montante do capital detido. As pequenas cooperativas com um máximo de 20 membros podem prescindir de um conselho fiscal.

Conceito de cooperação

Os membros de uma cooperativa só são responsáveis pela sua participação no capital se os estatutos excluírem a obrigação de efetuar contribuições adicionais. Em caso de retirada, têm direito ao reembolso do seu capital social contra a cooperativa. Não é necessário que um terceiro tome posse das acções.

As mudanças estruturais só são possíveis com uma maioria de três quartos. Isto dá à cooperativa registada uma grande estabilidade. Garante assim a independência da empresa e exclui a possibilidade de aquisição.

Um conceito comprovado

A forma jurídica da cooperativa registada é adequada para muitos fins diferentes. Por exemplo, é flexível, fácil de gerir e Comprovado há mais de 160 anos. A entrada ou saída é desburocratizada, pelo valor nominal e sem notário ou avaliações de empresas.

Em princípio, a cooperativa tem o mesmo estatuto fiscal que uma sociedade anónima. No entanto, com o reembolso cooperativo (afetação de lucros), dispõe de um “modelo exclusivo de poupança fiscal”. O reembolso é registado pela cooperativa como uma despesa de exploração com redução de impostos.

Cada cooperativa é membro de uma associação de auditoria cooperativa. No interesse dos membros, esta associação controla regularmente a situação económica e a regularidade da gestão. A revisão legal de contas, em conformidade com a lei sobre as cooperativas, permite aos membros Certeza sobre o desenvolvimento económico da cooperativa.

Através do controlo interno dos seus membros e da auditoria independente da federação de cooperativas, as cooperativas são, de longe, as mais mais à prova de insolvência Forma jurídica na Alemanha.

O Conversão A transformação de uma sociedade anónima (GmbH, AG) e de uma sociedade de pessoas (GbR, OHG, KG, GmbH & Co. KG) numa cooperativa é possível sem problemas, de acordo com a Lei da Transformação.

O modelo cooperativo torna-se mais atrativo

Para promover a atratividade do modelo cooperativo, foi recentemente lançada uma iniciativa do Bundesrat pelo governo do estado NRW. Este pretende ajustar a tributação das empresas em conformidade. Com o projeto de lei, o Bundesrat pretende aumentar o limite de isenção fiscal para a participação dos trabalhadores dos actuais 360 euros para 5.000 euros por ano. Até agora, porém, o projeto prevê uma restrição às jovens empresas (start-ups).

Imagens: KERN - Sucessão de empresas. Sucesso

Comunidade de Autores:

iteratecDr. Michael Gebhart, Dr. Zoltan Fazekas, Manuela Braitmaier

KERN: Roland Greppmair, Holger Habermann, Wolfgang Bürger

DICAS para uma leitura mais aprofundada:

A sucessão de empresas familiares continua a perder importância

A falta de sucessores ameaça as empresas familiares e o emprego na Alemanha