Der Traum von einer eigenen Firma beginnt oft mit einem Firmenkauf. Wer in eine bestehende Firma investiert, sieht sich jedoch einem erheblich höheren Kapitalbedarf gegenübergestellt als bei einer Neugründung.

Dieser Beitrag beleuchtet die Finanzierungsoptionen, die Unternehmern zur Verfügung stehen und gibt praktische Tipps, wie Sie die besten Konditionen für Ihren Firmenkauf und die passende Finanzierung aushandeln können.

Schneller Überblick - Kernpunkte des Firmenkaufs

- Kapitalbedarf und Finanzierungsplan: Der Firmenkauf erfordert eine präzise Planung des Kapitalbedarfs, der sich nicht nur auf den Kaufpreis, sondern auch auf die Integration und mögliche Investitionen erstreckt. Zur Absicherung der Finanzplanung ist eine durchdachte Due Diligence entscheidend, um keine finanziellen Überraschungen zu erleben.

- Stabile Finanzbasis schaffen: Ein Mix aus Eigenkapital, Fremdkapital und Fördermitteln bildet die Grundlage für eine sichere Übernahme. Dabei ist es wichtig, Branchenspezifika und die aktuellen Marktkonditionen zu berücksichtigen, um einen realistischen Jahresumsatz nach der Übernahme zu gewährleisten.

- Effiziente Kommunikation mit Finanzpartnern: Das Finanzierungsgespräch mit der Bank ist ein kritischer Schritt. Eine gut vorbereitete Checkliste und eine klare Vorstellung von den finanziellen Erwartungen helfen dabei, das Gespräch erfolgreich zu führen und optimale Finanzierungsbedingungen für den Firmenkauf zu sichern.

Inhaltsverzeichnis

- Schneller Überblick - Kernpunkte des Firmenkaufs

- Kapitalbedarf und finanzielle Planung beim Firmenkauf

- Unternehmensbewertung und der Einfluss von Zinsänderungen

- Finanzielle Herausforderungen und Lösungen für Unternehmen beim Firmenkauf

- Spezielle Finanzierungsformen - Verkäuferdarlehen und Fördermittel

- Öffentliche Fördermittel für den Kauf einen Unternehmens

- Sie möchten eine Firma kaufen?

- 7 essenzielle Tipps für die Gespräche mit der Bank

- Eine M&A Beratung hinzuziehen

- Fazit - Planen Sie den Unternehmenskauf sorgfältig!

Kapitalbedarf und finanzielle Planung beim Firmenkauf

Bei einer Firmenübernahme stellt der Kapitalbedarf einen kritischen Faktor dar, der sorgfältig im Rahmen einer M&A-Transaktion bewertet werden muss. Dies umfasst nicht nur den unmittelbaren Kaufpreis, sondern auch weitere finanzielle Verpflichtungen, die mit der Akquisition und der anschließenden Integration des Unternehmens verbunden sind.

Kernpunkte der Kapitalbedarfsplanung

- Direkte Akquisitionskosten: Der Kaufpreis dominiert die finanziellen Überlegungen. Zusätzliche Investitionen können für die Übernahme spezifischer Vermögenswerte (z. B. Vorräte, angefangene Aufträge, …) oder für die Modernisierung der erworbenen Betriebsmittel erforderlich sein.

- Betriebskapital: Ein kritischer Aspekt der finanziellen Due Diligence ist die Sicherstellung, dass ausreichend Liquidität vorhanden ist, um laufende Kosten zu decken. Dazu gehören Gehälter, Mieten und Kosten für Rohstoffe. Diese Ausgaben müssen in der finanziellen Planung sorgfältig prognostiziert werden, um Liquiditätsengpässe zu vermeiden.

- Private Verpflichtungen des Käufers: Bei personengeführten Unternehmen oder Personengesellschaften spielt auch der private Kapitalbedarf des Käufers eine Rolle. Regelmäßige Privatentnahmen können die Liquidität beeinflussen und sollten in der Gesamtplanung berücksichtigt werden.

Strategische Finanzplanung

- Balancierte Finanzstrukturierung: Eine robuste Finanzierungsstrategie, die sowohl Eigenkapital als auch Fremdkapitalquellen einschließt, ist entscheidend. Staatliche Fördermittel und zinsgünstige Darlehen können die Kapitalkosten optimieren und die finanzielle Belastung der Akquisition reduzieren.

- Nachhaltige Liquiditätsplanung: Die Finanzierung muss so strukturiert sein, dass sie nicht nur den initialen Kaufpreis, sondern auch zukünftige Investitionen und das Betriebskapital abdeckt. Dies erfordert eine gründliche und vorausschauende Planung, basierend auf realistischen Prognosen der Unternehmensperformance.

Risikomanagement

- Finanzierung und Liquidität: Es ist essentiell, eine Überfinanzierung zu vermeiden, da diese unnötige Zinskosten verursachen kann und finanzielle Flexibilität einschränkt. Gleichzeitig muss bei der Unternehmensübernahme die Finanzierung ausreichend robust sein, um unvorhergesehene Herausforderungen nach der Akquisition bewältigen zu können.

Unternehmensbewertung und der Einfluss von Zinsänderungen

Unternehmensbewertung

Eine präzise Unternehmensbewertung ist entscheidend, um eine fundierte Kaufpreisverhandlung zwischen Verkäufer und Käufer zu ermöglichen. Die Herausforderung hierbei liegt oft in der unterschiedlichen Wahrnehmung des Firmenwerts: Verkäufer bewerten ihr Unternehmen häufig auch emotional, während Käufer primär den objektiven, wirtschaftlichen Wert berücksichtigen möchten.

Methoden der Bewertung:

- Die gängigste Methode ist das Ertragswertverfahren, welches zukünftige Erträge diskontiert und besonders geeignet ist, um die Profitabilität und langfristige Rentabilität zu bewerten. Dieses Verfahren folgt dem anerkannten Standard IDW S1 in Deutschland und ähnlichen Standards in anderen Ländern, wie dem KFS/BW 1 in Österreich.

- Für handwerkliche Unternehmen kann alternativ das AWH-Verfahren verwendet werden, das spezifische Branchenkennzahlen berücksichtigt.

Bedeutung der professionellen Bewertung:

- Eine von Experten durchgeführte Unternehmensbewertung gewährleistet, dass beide Parteien einen transparenten, nachvollziehbaren und fairen Wert des Unternehmens haben, was besonders für Finanzierungsentscheidungen bei Banken und Sparkassen von Vorteil ist.

Empfehlung:

- Für eine umfassende und objektive Bewertung ist die Konsultation einer erfahrenen M&A-Beratung empfehlenswert. Diese Experten bringen nicht nur ein tiefes Verständnis der Bewertungsmethoden mit, sondern auch eine breite Erfahrungsbasis, unterstützt durch mehr als 2.000 bewertete Unternehmen.

Nutzen Sie unsere Unternehmenswert-Einschätzung aus mehr als 2.000 Firmenbewertungen.

Der Einfluss von Zinsänderungen auf den Unternehmenswert

Zinsänderungen können einen erheblichen Einfluss auf den Wert eines Unternehmens haben. Eine aktuelle Ausarbeitung von KERN Unternehmensnachfolge zeigt, dass steigende Zinsen, wie sie derzeit zu beobachten sind, den Wert eines Unternehmens signifikant senken können. Dies liegt daran, dass die Kosten für die Finanzierung des Unternehmenskaufpreises und von anstehenden Investitionen steigen und die zukünftig zu erwartenden Nettoerträge, die für die Unternehmensbewertung nach dem Ertragswertverfahren essenziell sind, entsprechend geringer ausfallen, während die Rendite risikoloser Alternativanlagen steigt.

Eine detaillierte Erläuterung dieses Phänomens und seine Auswirkungen finden Sie in unserem kürzlich veröffentlichten Whitepaper „Warum steigende Zinsen den Unternehmenswert senken“, das Sie hier herunterladen können.

Finanzielle Herausforderungen und Lösungen für Unternehmen beim Firmenkauf

Wer eine Firma kaufen möchte, steht vor vielfältigen Anforderungen an die Finanzplanung, von der Kapitalbeschaffung des meist hohen Bedarfs bis zur langfristigen Finanzstrukturierung. Eine effektive Strategie muss die unterschiedlichen Finanzierungsformen berücksichtigen und die Übergänge zwischen ihnen nahtlos gestalten.

In den seltensten Fällen sind genügend Eigenmitteln vorhanden. Doch es gibt viele Möglichkeiten. Sowohl die Hausbank als auch Geschäftspartner, Familie, private Investoren und der Staat können Gelder zur Verfügung stellen. Selbst der Verkäufer der Firma kommt als Kreditgeber infrage.

Tipp: Ein Finanzierungsmix aus verschiedenen Formen ist in den meisten Fällen die beste Variante!

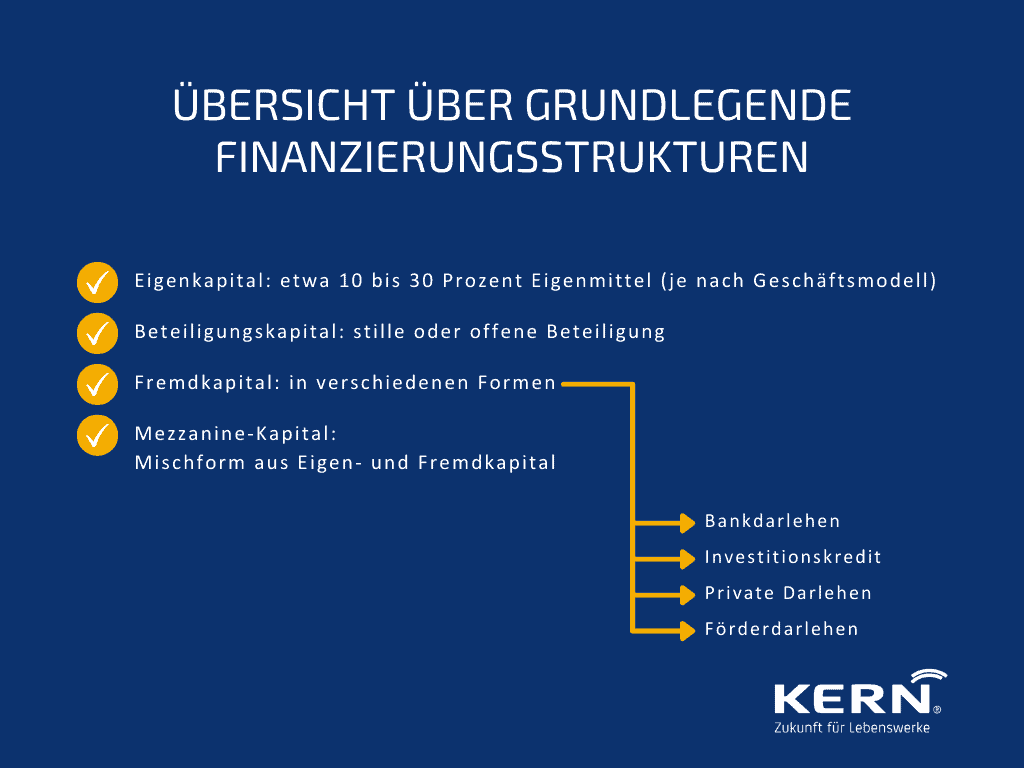

Eigenkapital

Bei einem Unternehmenskauf sollten ca. 10 bis 30 Prozent an Eigenkapital (eigene Mittel/ Sicherheiten) vorhanden sein. Dies sichert die grundsätzliche Finanzierung mit einer Bank und macht es leichter, das restliche Kapital zu beschaffen. Förderprogramme setzen oft eine gewisse Eigenkapitalquote voraus. Banken und Sparkassen vergeben bei einer höheren Quote (geringeres Risiko) leichter einen Kredit.

Hinweis: Es gibt aber auch Finanzierungspartner, die spezielle Formen von Eigenkapital zur Verfügung stellen, was in der Regel teurer ist als eine klassische Bankenfinanzierung.

Beteiligungskapital

Dabei stellen externe Kapitalgeber dem Unternehmen Geld zur Verfügung. Und zwar ohne die üblichen Sicherheiten. Eine langfristige Beteiligung wirkt sich positiv auf die Bonität des Käufers aus. Die Verhandlungsbasis bei Banken wird somit gestärkt.

Es gibt zwei Arten von Beteiligungen an einer Firma: Die stille und die offene Beteiligung.

Fremdkapital

Bei Fremdkapital handelt es sich immer um Schulden bzw. Verbindlichkeiten. Fremdkapital kann von den unterschiedlichsten Geldgebern in diversen Formen aufgenommen werden.

- Bankdarlehen: Die klassische Finanzierungsform, die eine gründliche Vorbereitung und einen überzeugenden Businessplan erfordert.

- Investitionskredit: Speziell für nachträgliche Investitionen konzipiert, oft durch spezielle Programme von Geschäftsbanken oder öffentliche Fördermittel verfügbar.

- Private Darlehen: Diese bieten Flexibilität in Konditionen und Rückzahlung, sollten jedoch stets schriftlich, vertraglich klar geregelt werden. Als private Kapitalgeber kommt jede Person infrage, die bereit ist, in das Unternehmen bzw. in den zukünftigen Inhaber oder Gesellschafter zu investieren.

Förderdarlehen

Förderdarlehen, angeboten durch spezielle Förderbanken der Bundesländer und staatliche Banken wie die KfW, unterstützen Neugründungen und Unternehmensnachfolgen durch zinsgünstige Kredite und oft tilgungsfreie Startphasen. Sie sind ein wichtiges Instrument, um die finanziellen Hürden eines Unternehmenskaufs zu minimieren.

Tipp: Die meisten Förderkredite lassen sich über die Hausbank beantragen.

Mezzanine-Kapital - Flexibilität in der Unternehmensfinanzierung

Das Mezzanine-Kapital ist eine innovative Finanzierungsform, die Merkmale von Eigen- und Fremdkapital vereint und für Unternehmen, die eine flexible Finanzierungsoption suchen, besonders attraktiv ist.

Eigenschaften von Mezzanine-Kapital:

- Hybride Natur: Mezzanine-Finanzierungen sind hybrid, da sie Elemente sowohl des Eigenkapitals als auch des Fremdkapitals enthalten. Dies führt dazu, dass sie je nach Gestaltung entweder als Fremdkapital (zur steuerlichen Optimierung) oder als Eigenkapital (zur Verbesserung der Bilanzstruktur) klassifiziert werden können.

- Verbesserung der Kreditwürdigkeit: Durch die Erhöhung der Eigenkapitalquote verbessert Mezzanine-Kapital die Kreditwürdigkeit des Unternehmens. Dies ist besonders nützlich für Unternehmen, die auf der Suche nach zusätzlichen Krediten sind, ohne ihre Eigenkapitalbasis dilutieren zu müssen.

Häufigste Formen des Mezzanine-Kapitals:

- Stille Beteiligungen: Bei einer stillen Beteiligung investiert ein Kapitalgeber Geld in ein Unternehmen, ohne dafür direkte Unternehmensanteile zu erhalten. Der Investor partizipiert stattdessen am Gewinn (und möglicherweise auch am Verlust) des Unternehmens.

- Vertragsgestaltung: Die Einlage des stillen Gesellschafters ist in der Regel nachrangig gegenüber anderen Verbindlichkeiten, was bedeutet, dass seine Ansprüche im Falle einer Insolvenz erst nach den Ansprüchen der regulären Gläubiger bedient werden.

- Keine Stimmrechte: Der stille Gesellschafter erhält in der Regel keine Stimmrechte im Unternehmen und tritt nicht nach außen auf, was den operativen Gesellschaftern erlaubt, ihre unternehmerische Kontrolle zu behalten.

Beispiel - Finanzierung eines Unternehmenskaufs durch Mezzanine-Kapital

Herr Müller möchte eine Firma übernehmen. Diese Unternehmensnachfolge kostet 500.000 EUR. Er selbst besitzt 25.000 EUR an Eigenmitteln. Dies entspricht einer Eigenkapitalquote von 5 Prozent. Das ist zu wenig für die Beantragung von Fördermitteln und einem Kredit bei der Hausbank. Er sucht sich deswegen einen stillen Gesellschafter.

Dieser bringt 100.000 EUR in die Firma ein. Dieses Geld wird als Eigenkapital angesehen, da der stille Gesellschafter nicht am Unternehmen beteiligt ist und auch keine Rechte und Pflichten besitzt. Er wird lediglich am Gewinn oder Verlust der Firma beteiligt. Die Beteiligung erfolgt nachrangig.

Insgesamt kann Herr Müller deswegen nun eine Eigenkapitalquote von 25 Prozent vorweisen. Dies stärkt seine Kreditwürdigkeit enorm. Dadurch kann er die restliche Finanzierungslücke mit großer Chance durch Fördermittel und einen Kredit schließen.

In unserem Online-Seminar Unternehmenskauf werden Sie umfassend auf dieses komplexe Thema vorbereitet.

Spezielle Finanzierungsformen - Verkäuferdarlehen und Fördermittel

Das Verkäuferdarlehen (Vendor Loan)

Ein Verkäuferdarlehen erleichtert den Firmenkauf durch Stundung eines Teils des Kaufpreises direkt durch den Verkäufer. Dies ermöglicht dem Käufer, den Kaufpreis teilweise später oder in Raten zu begleichen, wodurch finanzielle Flexibilität für andere operative Ausgaben geschaffen wird.

Das Verkäuferdarlehen symbolisiert zudem das Vertrauen des Verkäufers in die Zukunftsfähigkeit der Firma. Solch ein Darlehen kann als nachrangig und endfällig gestaltet sein, was bedeutet, dass der Verkäufer sein Geld nach anderen Gläubigern erhält – Banken bewerten solche Verkäuferdarlehen wie Eigenkapital. Das hilft bei der Finanzierung des Kaufpreises und von Folgeinvestitionen.

Öffentliche Fördermittel für den Kauf einen Unternehmens

Regierungen auf Bundes-, Landes- und EU-Ebene bieten diverse Förderprogramme an, die speziell darauf abzielen, regionale Wirtschaftsentwicklungen zu unterstützen und Arbeitsplätze zu sichern. Diese Fördermittel müssen proaktiv, also vor der Unternehmensübernahme, beantragt werden und bieten finanzielle Unterstützung unter bestimmten Bedingungen, wie z.B. die Erfüllung von Investitionszielen oder die Schaffung von Arbeitsplätzen.

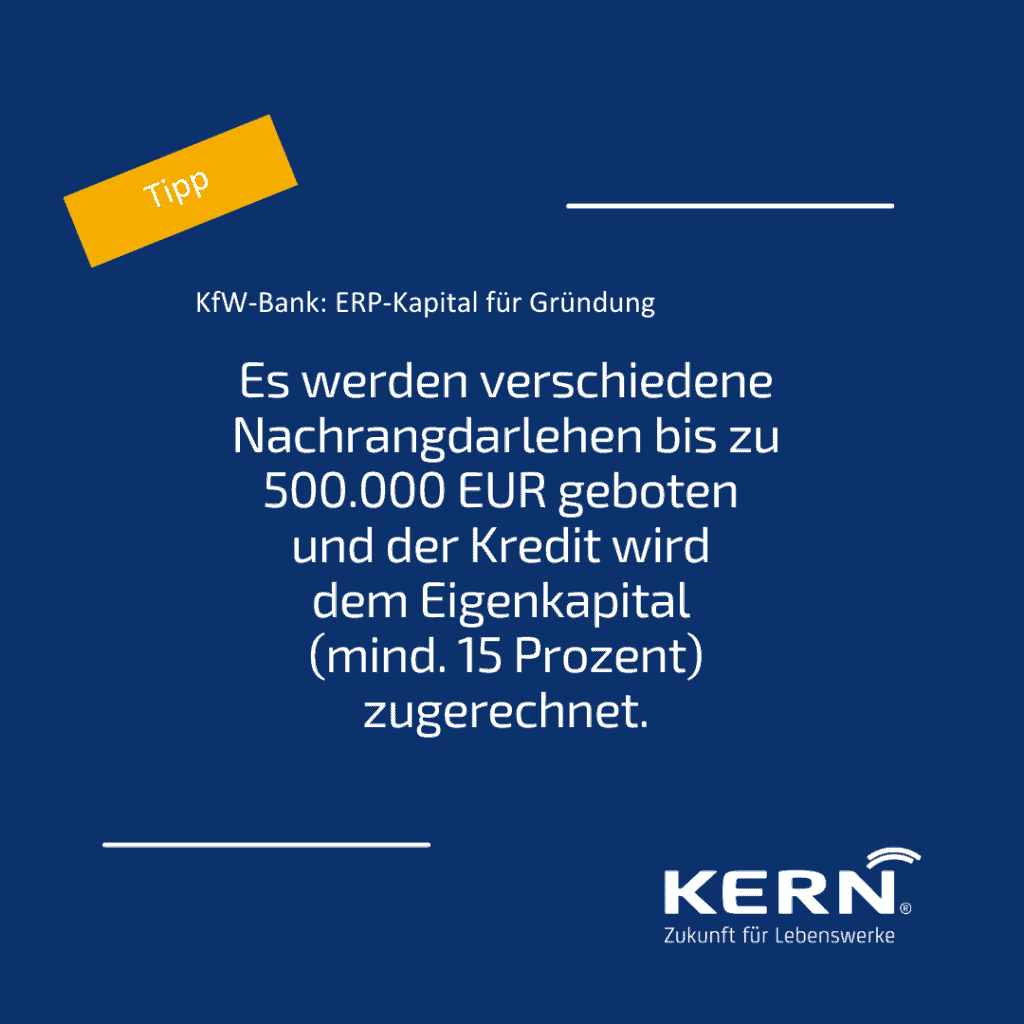

KfW-Bank: ERP-Kapital für Gründung

- Es werden verschiedene Nachrangdarlehen bis zu 500.000 EUR geboten

- Kredit wird dem Eigenkapital zugerechnet

- Unternehmer müssen keine Sicherheiten stellen

- Persönliche Haftung ist erforderlich

- Es müssen 15 Prozent Eigenkapital vorhanden sein

- Zusammen mit dem Eigenkapital können bis zu 45 Prozent des Kaufpreises finanziert werden

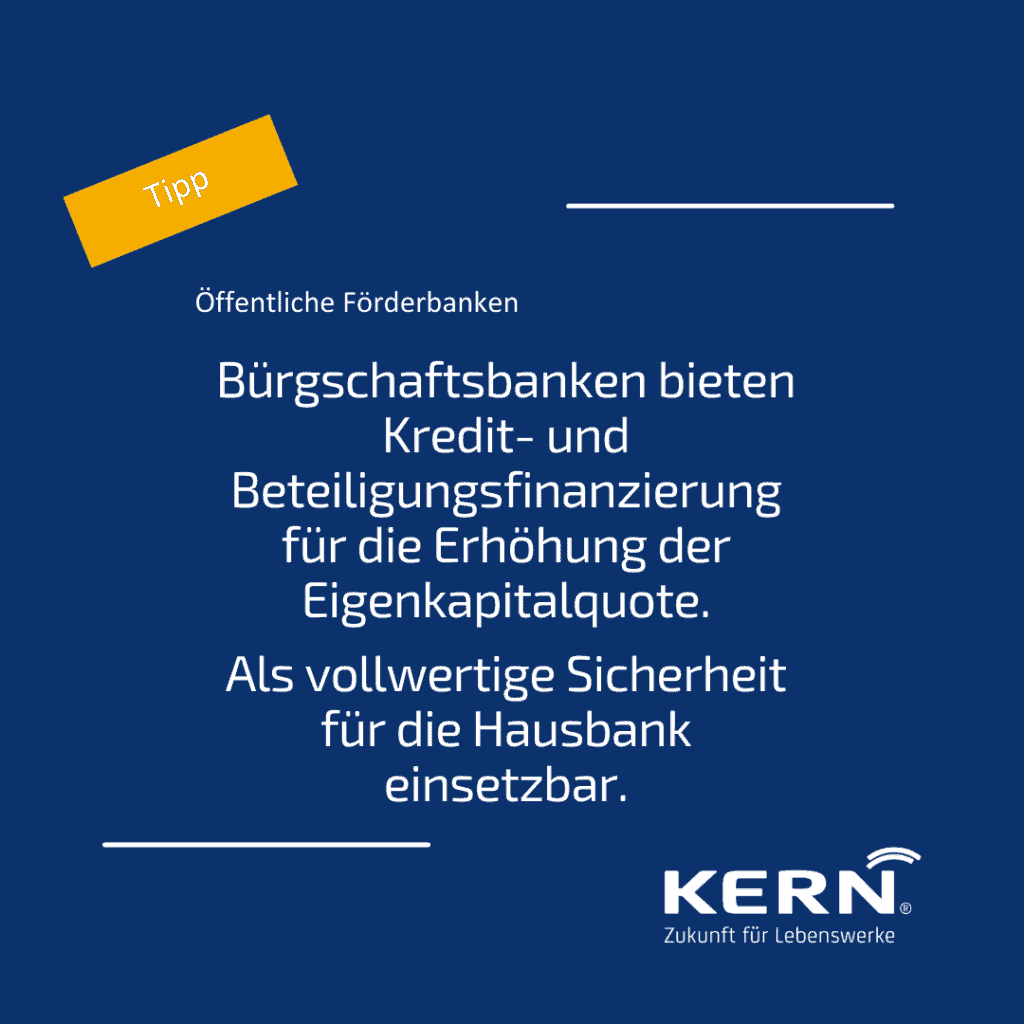

Öffentliche Förderbanken

- z. B. Bürgschaftsbanken

- Kredit- und Beteiligungsfinanzierungen

- Vergabe staatlicher Bürgschaften zur Vorlage bei der Hausbank

- Eigenkapitalquote wird erhöht

Beispielfinanzierung durch die Ergänzung von Fördermitteln

Wie bereits beschrieben, möchte Herr Müller ein Unternehmen kaufen, mit einem Kapitalbedarf von 500.000 EUR. 25.000 EUR bringt er an Eigenkapital mit. 100.000 EUR bringt ein stiller Gesellschafter in das Unternehmen mit ein.

Als Nächstes beantragt Herr Müller Fördermittel. Über die KfW-Bank erhält er weitere 200.000 EUR. Dafür benötigt er keine Sicherheiten und dieses Geld wird ebenfalls dem Eigenkapital zugerechnet.

Nun benötigt er noch weitere 175.000 EUR. Diesen Kredit bekommt er ohne Weiteres von seiner Hausbank zu den gewünschten Konditionen, da er durch die vorherige Geldbeschaffung eine gute Zahlungsfähigkeit vorweisen kann.

Sie möchten eine Firma kaufen?

7 essenzielle Tipps für die Gespräche mit der Bank

Möchte man für den Unternehmenskauf einen Kredit bei der Bank aufnehmen, muss man gut vorbereitet sein. Die Bank muss überzeugt werden. Denn diese kalkuliert ihr Ausfallrisiko. Je höher dieses ist, desto teurer wird der Kredit in Bezug auf die Kosten und die Tilgung.

1. Sicherheiten klar darlegen

Stellen Sie sicher, dass Sie der Bank eine klare Übersicht über die verfügbaren Sicherheiten geben. Dazu gehören Grundpfandrechte, Forderungen gegen Dritte und wertvolle Sachwerte. Falls Sie keine ausreichenden eigenen Sicherheiten haben, identifizieren Sie mögliche Bürgen aus Ihrem beruflichen oder privaten Umfeld.

2. Vollständige Unterlagen vorbereiten!

Um optimal vorbereitet zu sein, empfehlen wir vor dem Bankgespräch einmal nachzufragen, welche Unterlagen zwingend benötigt werden. Bereiten Sie dann alle notwendigen Dokumente umfassend und transparent vor.

- Beschreibung des Investitionsprojektes: Enthält alle wichtigen Daten zum Unternehmen, die Vorteile der Firma, Investitionsberechnung, Realisierungszeitraum, benötigte Kreditsumme und Rückzahlungsmodalitäten.

- Jahresabschlüsse und aktuelle Finanzlage: Stellen Sie die letzten drei Jahresabschlüsse und die aktuelle betriebswirtschaftliche Auswertung (BWA) bereit. Zu der BWA gehören zudem eine Summen- und Saldenliste sowie Informationen über Abschreibungen und Bestandsveränderungen. Diese sollten von einem Steuerberater bestätigt werden.

- Umsatz- und Ergebnisplan: Präsentieren Sie detaillierte Pläne zur zukünftigen Umsatzentwicklung und den damit verbundenen Aufwendungen.

- Liquiditätsplan: Zeigen Sie die monatlichen Einnahmen und Ausgaben sowie die Zahlungs- und Fälligkeitstermine für das laufende und kommende Geschäftsjahr.

- Liste der Verbindlichkeiten und Forderungen: Diese Liste bewertet die Zahlungsfähigkeit und zeigt offene Forderungen und bestehende Verbindlichkeiten.

3. Geschäftsplan und Zukunftsprognosen erläutern

Erläutern Sie Ihre Pläne für das Unternehmen nach dem Kauf, Ihre Marktstrategien und Absatzprognosen. Dies hilft der Bank, Ihr Geschäftspotenzial und Ihre Fähigkeit zur erfolgreichen Führung des Unternehmens einzuschätzen.

4. Eignung und Motivation

des Käufers aufzeigen

Betonen Sie Ihre fachliche und kaufmännische Qualifikation sowie Ihre Motivation, das Unternehmen zu leiten und weiterzuentwickeln. Die Bank bewertet nicht nur das Geschäftsmodell, sondern auch das Management dahinter!

5. Finanzierungskonzept überzeugend darstellen

Präsentieren Sie ein schlüssiges Finanzierungskonzept! Zeigen Sie, wie Sie die Unternehmensbewertung, den Kaufpreis und die geplante Finanzierung kombinieren. Dies zeigt der Bank, dass Sie Ihre finanziellen Verpflichtungen realistisch einschätzen und planen können.

6. Rückzahlungsplan klar definieren

Erstellen Sie einen realistischen Rückzahlungsplan, der zeigt, wie Sie den Kredit termingerecht bedienen werden. Legen Sie dar, wie die Tilgungsstruktur aussieht und welche Maßnahmen Sie ergreifen werden, um die pünktliche Rückzahlung zu gewährleisten.

7. Übergabeprozess und Weiterentwicklung des Unternehmens

Beschreiben Sie detailliert, wie die Integration und Weiterentwicklung des Unternehmens nach dem Kauf geplant ist. Zeigen Sie, wie Sie die Mitarbeiter einbinden und die Akzeptanz sichern wollen. Ein klarer Prozess für die Post Merger Integration (PMI) hilft der Bank, Ihre Strategie zu verstehen und Ihr Vorhaben als realistisch einzuschätzen.

Eine M&A Beratung hinzuziehen

Um möglichst gut vorbereitet zu sein und fundierte Unterlagen vorlegen zu können, ist es sinnvoll, eine M&A Beratung für die gesamte Firmenübernahme hinzuzuziehen. M&A-Beratungen verfügen in der Regel über langjährige Erfahrung und wissen genau, welche Unterlagen benötigt und aufbereitet werden müssen. Auch bei der Berechnung von Kennzahlen, Erstellung von Prognosen usw. unterstützt die M&A Beratung.

Möchten Sie ein Unternehmen kaufen oder eine Beteiligung erwerben? Wir haben die passenden Angebote.

Fazit - Planen Sie den Unternehmenskauf sorgfältig!

Der Kauf eines Unternehmens, ob im Rahmen einer Unternehmensnachfolge oder eines Unternehmensverkaufs, erfordert sorgfältige Planung und die Berücksichtigung vielfältiger Finanzierungsmöglichkeiten. Eine kluge Kombination aus Eigenkapital, Fremdkapital und öffentlichen Fördermitteln kann die finanzielle Basis für eine erfolgreiche Übernahme schaffen. Dabei spielt die Reihenfolge der Finanzierungsquellen eine wesentliche Rolle: Fördermittel und Eigenkapital sollten zuerst in Betracht gezogen werden, bevor auf Fremdkapital zurückgegriffen wird.

Wenn es gelingt, eine Kaufpreisfinanzierung aufzusetzen, bei der ein Rest Eigenkapital noch nicht eingesetzt wird, ist das ein Vorteil um später Erweiterungs- und Wachstumsvorhaben finanzieren zu können, da auch in diesen Fällen der Einsatz von Eigenkapital banküblich gefordert wird.

Besonders wichtig ist es, sich intensiv mit der Branche des Zielunternehmens auseinanderzusetzen und die spezifischen Herausforderungen und Chancen zu verstehen. Ein fundierter Finanzierungsplan, der diese Aspekte berücksichtigt, kann die langfristige Stabilität und den Erfolg der neuen Unternehmensführung sichern.

Den Unternehmensverkauf sollte eine erfahrene M&A-Beratung begleiten, damit alle Schritte effizient und zielgerichtet durchgeführt werden können. Dies gilt sowohl für den Verkäufer als auch für den Nachfolger, der das Unternehmen übernimmt.

Vertrauen Sie auf unsere Expertise, um Ihren Firmenkauf oder -verkauf erfolgreich zu gestalten!